¿A quién beneficia la Ley de Crecimiento Económico? Grupos Económicos con sociedades financieras en Ecuador: Ingresos, impuestos, paraísos fiscales y Panamá Papers

La ley de Crecimiento Económico entre sus múltiples cambios de normativa plantea la derogatoria de la Disposición Transitoria Vigésima Sexta del Código Orgánico Monetario y Financiero que establece que los actores del sector financiero desinviertan sus participaciones en paraísos fiscales.

De esta manera, se estima que tan solo el 11% de los Grupos Económicos tienen sociedades financieras y presentan más ingresos e integrantes domiciliados en sociedades offshore. Por tanto, eliminar esa disposición es un beneficio a este sector. Por otro lado, el TIE es menor por lo que puede ser sujeto de una mayor contribución para sostener los procesos de recaudación para la redistribución que el Estado debe generar para matizar desigualdades.

La Disposición Transitoria Vigésima Sexta del Código Orgánico Monetario y Financiero establece:

Las entidades del sector financiero privado y los accionistas de dichas entidades con propiedad patrimonial con influencia, en el plazo de un (1) año desde la vigencia de éste Código deberán desinvertir sus participaciones accionariales en las entidades financieras del extranjero que se encuentren domiciliadas en paraísos fiscales o jurisdicciones de menor imposición de acuerdo con los criterios del Servicio de Rentas Internas.

En caso de que una entidad financiera privada ecuatoriana o los accionistas de dichas entidades con propiedad patrimonial con influencia, mantengan participación accionarial en un país que sea calificado por el Servicio de Rentas Internas como paraíso fiscal o jurisdicción de menor imposición, con posterioridad a la fecha de vigencia de este Código, dichas personas deberán desinvertir tal participación en el plazo de un (1) año.

Desde esa perspectiva, el presente trabajo analiza ciertas características de los Grupos Económicos –GE- que tienen sociedades financieras y permite observar la ventaja con la que estos grupos cuentan frente a los otros GE en el año 2017. La base de datos Conformación y Comportamiento Tributario de Grupos Económicos –GE- del Servicio de Rentas Internas permite observar la composición de los Grupos Económicos por clase de sociedad. Entre ellas las que son sociedades financieras. Un análisis de este tipo de GE permite observar las diferencias y estimar empíricamente las ventajas de estos sobre los otros GE sin sociedades financieras. En efecto, se utilizó la base antes mencionada con información para el año 2017 (con fecha de corte 07 de enero de 2019).

Por un lado, si bien esta base permite observar en la actualidad si una sociedad financiera forma parte de un GE. Por otro, es necesario reflexionar si estos GE se construyeron a partir de una sociedad financiera o son GE que integraron una sociedad financiera con ciertos fines que le beneficien en sus actividades. Dicha consideración rebasa este trabajo y necesita un tratamiento más profundo. No obstante, la información aquí presentada demuestra la ventaja de estos GE sobre los GE que no tienen este tipo de sociedades.

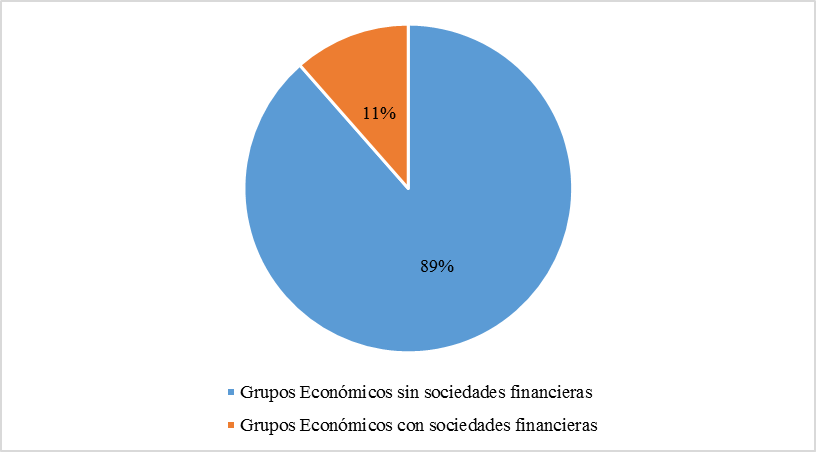

Entre los principales hallazgos se encuentra que estos representan solo el 11% (31) del total de GE (270)Por consiguiente, es un limitado número de GE los que tienen entre sus integrantes a sociedades financieras y que, dados los resultados observados, les generan una serie de beneficios.

Gráfico 1. Grupos Económicos según integrantes que son sociedades financieras 2017

Fuente: Conformación y Comportamiento Tributario de Grupos Económicos-SRI.

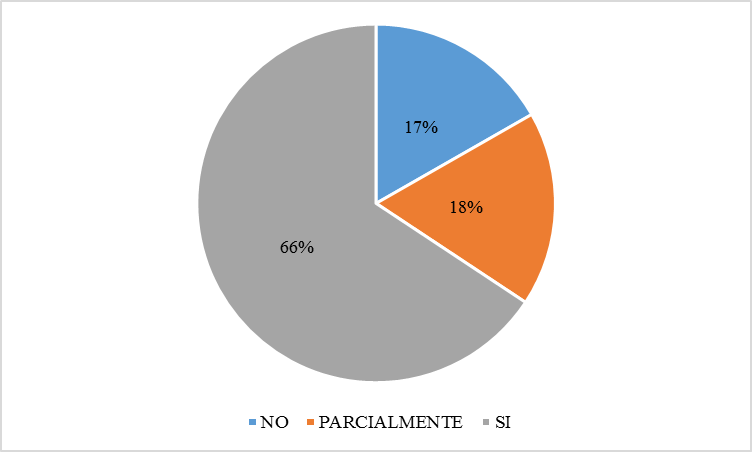

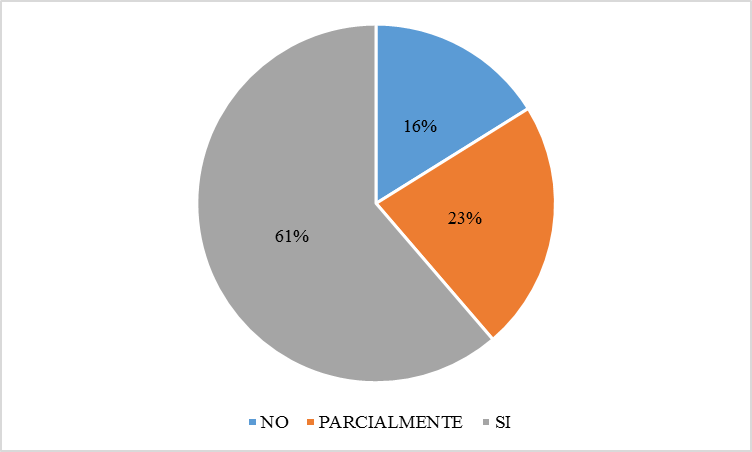

En cuanto al reporte de beneficiarios finales se observa que son similares tanto para los GE con sociedades financieras como para los GE sin sociedades financieras, sin embargo, el porcentaje parcial de los primeros es superior a los segundos (23% y 18% respectivamente). Una situación que también se articula al nivel de sociedades en paraísos fiscales y Panamá Papers.

Gráfico 2. Reporte de beneficiarios de Grupos Económicos sin sociedades financieras 2017

Nota: Especifica si el grupo económico reportó o no, de acuerdo a la normativa vigente, el último nivel de su composición societaria, mediante el anexo APS declarado por las sociedades que lo conforman. Se debe tomar en cuenta que existen casos especiales o exenciones por las cuales algunos sujetos no se encuentran obligados a desagregar la información. Entiéndase como último nivel, el nivel en el cual se identifiquen a personas naturales, empresas públicas, o Estados extranjeros o Ecuatoriano, que sean beneficiarios efectivos de conformidad con la legislación tributaria vigente. Fuente: Conformación y Comportamiento Tributario de Grupos Económicos-SRI. Elaboración: Propia.

Gráfico 3. Reporte de beneficiarios de Grupos Económicos con sociedades financieras 2017

Nota: Especifica si el grupo económico reportó o no, de acuerdo a la normativa vigente, el último nivel de su composición societaria, mediante el anexo APS declarado por las sociedades que lo conforman. Se debe tomar en cuenta que existen casos especiales o exenciones por las cuales algunos sujetos no se encuentran obligados a desagregar la información. Entiéndase como último nivel, el nivel en el cual se identifiquen a personas naturales, empresas públicas, o Estados extranjeros o Ecuatoriano, que sean beneficiarios efectivos de conformidad con la legislación tributaria vigente. Fuente: Conformación y Comportamiento Tributario de Grupos Económicos-SRI. Elaboración: Propia.

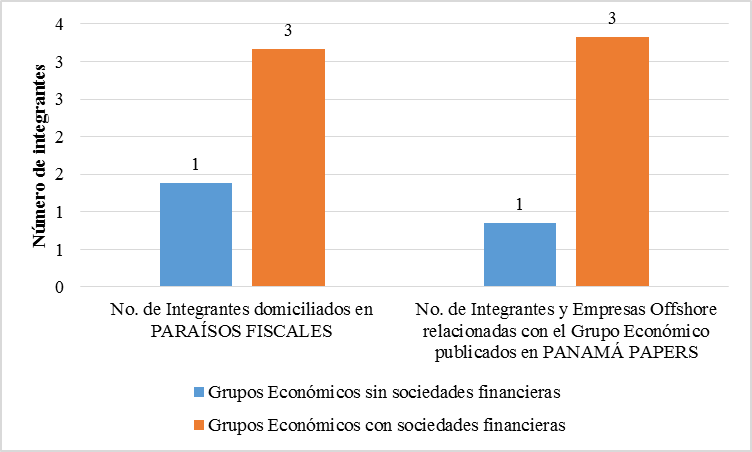

En promedio, los GE con sociedades financieros tienen más integrantes domiciliados en paraísos fiscales y registrados en Panamá Papers que los GE sin este tipo de sociedades. Considerando la literatura sobre este tipo de sociedades (Zucman, 2015 y 2016; Grondona, 2016; Ordóñez, 2017; Saez y Zucman, 2019) y su uso para eludir el pago de impuestos, la mayor presencia en los GE con sociedades financieras es preocupante. Este análisis se profundiza al observar el nivel de ingresos, impuestos y transferencias al exterior y Tipo Impositivo Efectivo –TIE-.

Gráfico 4. Integrantes promedio en paraísos fiscales* y Panamá Papers** por tipo de Grupo Económico 2017

Nota: *Se recuerda que en el presente reporte no se identifican jurisdicciones de menor imposición ni regímenes fiscales preferentes, lo que es responsabilidad del contribuyente en aplicación de las diferentes normas vigentes al respecto, según el caso. En tal sentido, el Servicio de Rentas Internas en ejercicio de sus facultades podrá realizar o verificar dicha identificación adicional de este tipo de jurisdicciones o regímenes con tratamiento de paraíso fiscal.** Se refiere a que se han identificado integrantes de grupos económicos en los registros publicados de PANAMÁ PAPERS en el sitio web: https://panamapapers.icij.org/ por el Consorcio Internacional de Periodistas de Investigación (ICIJ). Corte 10 de julio de 2018. Fuente: Conformación y Comportamiento Tributario de Grupos Económicos-SRI. Elaboración: Propia.

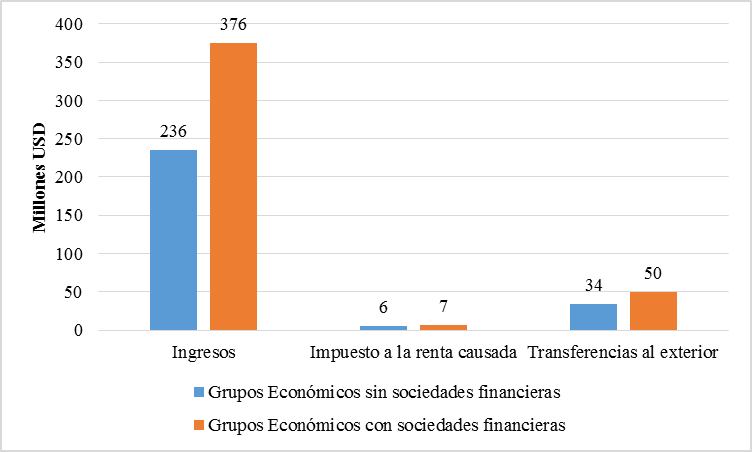

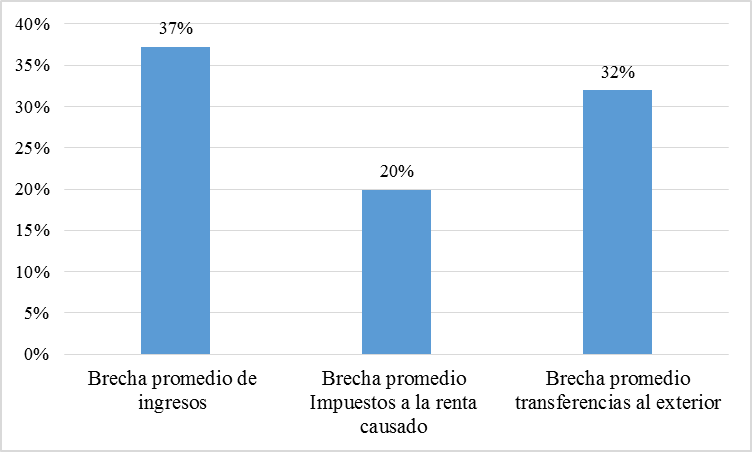

El nivel de ingresos de los GE con sociedades financieras es –en promedio- superior a los GE que no las tienen. Los primeros tienen ingresos promedio que alcanzan los USD 376 millones y los segundos USD 236 millones (una brecha del 37%), en lo que a transferencias al exterior se refiere se observa que también es superior con USD 50 millones y USD 34 millones (una brecha del 32%) en promedio. Estos valores darían lugar a cuestionarse si los GE con sociedades financieras en términos relativos transfieren más recursos y al efectuar el cálculo se observa que el porcentaje es similar (alrededor de 14%). Desde esa perspectiva, en futuras reflexiones es importante diferenciar los usos que los GE con integrantes financieros le dan a estas y, por otra parte, qué mecanismos utilizan los GE sin sociedades financieras para transferir sus recursos.

En el caso del impuesto a la renta también se observa que los GE con sociedades financieras tienen un promedio superior a los GE sin este tipo de sociedades. No obstante, se observa que la brecha es menor y alcanza el 20% con un pago de USD 7 millones –en promedio- para los GE con sociedades financieros y USD 6 millones –en promedio- para los GE sin sociedades financieras.

Dicha situación implicaría la errónea sensación de que existe un mayor pago de impuestos, pero esta posición es necesaria contrastarla con el nivel de pago de impuesto a la renta causada en relación a los ingresos, eso implica un análisis del TIE.

Gráfico 5. Ingresos, impuesto a la renta y transferencias al exterior promedio por tipo de Grupo Económico 2017

Fuente: Conformación y Comportamiento Tributario de Grupos Económicos-SRI. Elaboración: Propia.

Gráfico 6. Brechas promedio de ingresos, impuesto a la renta y transferencias al exterior entre Grupos económicos con sociedades financieros y sin ellas 2017

Fuente: Conformación y Comportamiento Tributario de Grupos Económicos-SRI. Elaboración: Propia.

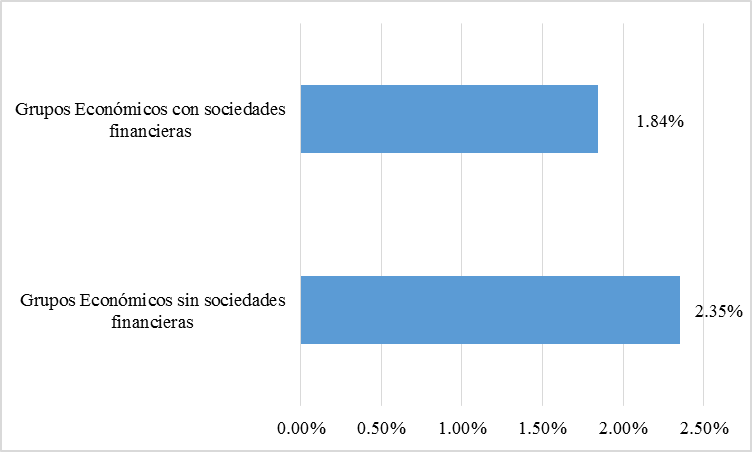

El análisis del TIE es inferior en los GE con sociedades financieras en comparación a las que no las tienen. En el primer caso es del 1,84% y en el segundo del 2,35%. En efecto, la presión tributaria de los GE con sociedades financieras es inferior. De esa manera, si es que se equipara el TIE a los Grupos Económicos financieros con los otros (2,35%) se obtendrían USD 267 millones adicionales. Unos recursos necesarios para generar procesos de redistribución.

Gráfico 7. Tipo Impositivo Efectivo por tipo de Grupo Económico 2017

Fuente: Conformación y Comportamiento Tributario de Grupos Económicos-SRI. Elaboración: Propia.

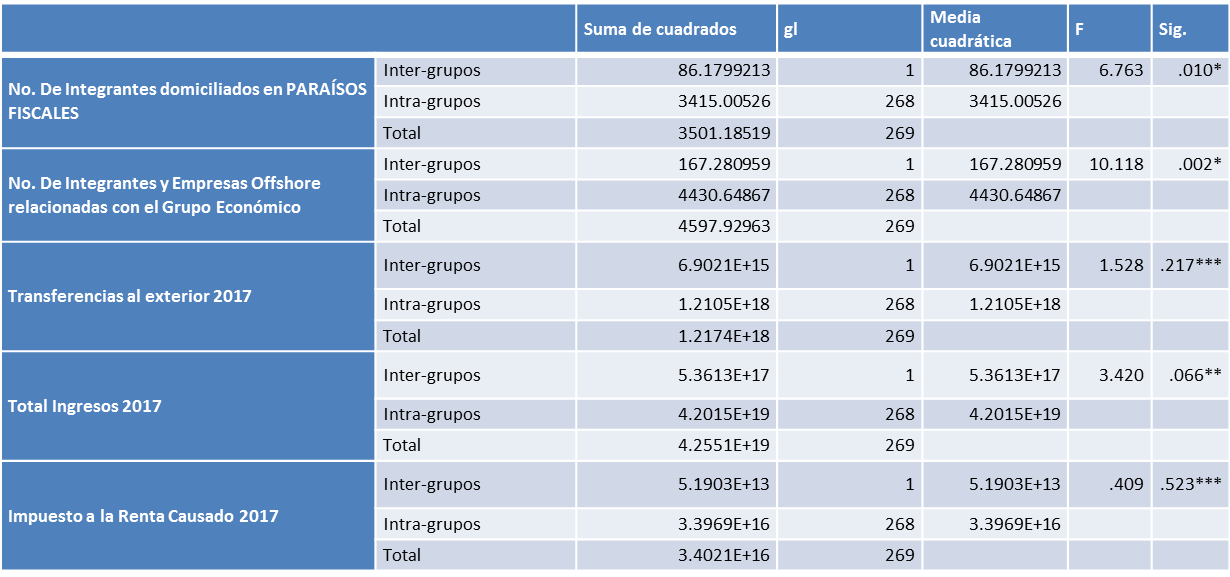

Un análisis de igualdad de medias, utilizando ANOVA de un factor, permite ver que la diferencia de las siguientes variables son estadísticamente significativas entre GE con sociedades financieras y las que no los tienen: i) Número de integrantes domiciliados en paraísos fiscales; ii) Número de integrantes registrados en los Panamá Papers y; iii) Total de ingresos. De esa manera, es posible indicar que los GE con sociedades financieras tienen más integrantes en paraísos fiscales y sus ingresos son superiores en comparación con los GE que no las tienen. Por lo tanto, es esencial que exista un especial control a este tipo de actores.

Por otro lado, variables como: i) Monto de transferencias al exterior y ii) Nivel de impuesto a la renta no tienen diferencias promedio estadísticamente significativas. Es probable que la serie de mecanismos utilizados para ocultar estos montos (precios de transferenciapor ejemplo) incidan en el resultado obtenido.

Tabla 1. ANOVA de un factor por tipo de Grupo Económico 2017

Nota:*Significativo al 95% de confianza.**Significativo al 90% de confianza.***No significativo Fuente: Conformación y Comportamiento Tributario de Grupos Económicos-SRI. Elaboración: Propia.

En conclusión, tan solo el 11% de los GE con sociedades financieras tienen más ingresos e integrantes en sociedades offshore. Por tanto, eliminar la “Disposición Transitoria Vigésima Sexta” es un beneficio a este sector. En efecto, se observa que los GE con sociedades financieras tienen en promedio 3 sociedades domiciliadas en paraísos fiscales y el mismo número registradas en los Panamá Papers, los otros GE tan solo una sociedad en ambos casos. Dichas diferencias son estadísticamente significativas. En efecto, del total de los GE con sociedades financieras, el 23% reporta sus beneficiarios efectivos y en los otros GE este nivel alcanza solo el 18%.

Por otro lado, si bien el nivel de impuesto a la renta causado es superior, la brecha es menor en comparación a los ingresos, con un 20%. Y la diferencia no es estadísticamente significativa. Las transferencias al exterior también son superiores con una brecha en favor de los GE con sociedades financieras que alcanza el 32%. Sin embargo, la diferencia no es estadísticamente significativa.

Un análisis del Tipo Impositivo Efectivo permite observar que el pago del impuesto a la renta en relación al ingreso es considerablemente menor: de 1,84% en comparación con el 2,35% de los GE sin sociedades financieras. Si se equipara este nivel se alcanzaría USD 267 millones adicionales.

En efecto, una situación contraria que considere la posibilidad de gravar a este limitado número de agentes para sostener procesos de redistribución que beneficien a las grandes mayorías es una de las alternativas. Una posibilidad que se justifica considerando que en dos años consecutivos en 2017 y 2018 las sociedades financieras en conjunto obtuvieron las utilidades más altas desde 2005 con USD 396 y USD 554 millones respectivamente. El nivel de paraísos fiscales que tienen los GE con sociedades financieras y su presencia en los Panamá Papers, a los que debería considerarse para agregar algún porcentaje recaudatorio y así desincentivar su uso para la elusión fiscal.

Jonathan Báez

Bibliografía:

Grondona, V. (2016, Abril 6). Los Panama Papers y el rol de las guaridas fiscales. From http://www.justiciafiscal.org/2016/04/los-panama-papers-y-el-rol-de-las-guaridas-fiscales/

Ordóñez, M. (2017). Lucha contra paraísos fiscales: una mirada crítica. Quito: Centro de Estudios Fiscales.

Saez, E., & Zucman, G. (2019). How would a progressive wealth tax work? Evidence from the economics literature. From http://gabriel-zucman.eu/files/saez-zucman-wealthtaxobjections.pdf

Zucman, G. (2015). La riqueza escondida de las naciones: cómo funcionan los paraísos fiscales y qué hacer con ellos. México: Siglo 21.

Zucman, G. (2016, Abril 17). Los paraísos fiscales exacerban la injusticia. (M. Granovsky, Interviewer)

Comentario sobre artículos de Globalización en nuestra página de Facebook

Conviértase en miembro de Globalización