La deuda en China ha sido un tema de persistente “preocupación” en los medios de comunicación occidentales difundiendo la idea de que la deuda en China plantea riesgos para la estabilidad financiera tanto de China como del resto del mundo.

Omiten siempre que la deuda externa de China está muy por debajo del resto de las principales economías y que los activos financieros del gobierno chino son a mucha distancia los mayores del mundo.

China tiene dos problemas que vemos habitualmente en la prensa. Por un lado se habla de la deuda de algunas empresas inmobiliarias como Evergrande y por otro la deuda pública de los gobiernos locales.

En el caso de las empresas inmobiliarias nos encontramos con una situación en la que el Gobierno, utilizando los recursos financieros, ha enfriado el mercado inmobiliario para evitar la formación de una burbuja, provocando una difícil situación financiera para algunas de las empresas inmobiliarias más apalancadas y especialmente de Evergrande. La deuda que arrastra es muy importante, pero al día de hoy es inferior a los activos de la empresa, que sigue cotizando en la Bolsa. Una situación muy diferente a la sufrida en España, donde la explosión de la burbuja inmobiliaria produjo una caída brusca de valor de los activos inmobiliarios, sobre todo del suelo, que llevó a la quiebra inmediata de muchas empresas inmobiliarias.

En el caso de la deuda de los gobiernos locales, ésta ha crecido en los últimos años como consecuencia de las políticas sociales desarrolladas por estos gobiernos durante la pandemia. Hace ya años que el Gobierno chino incorpora la deuda de los gobiernos locales en los datos nacionales de deuda pública. La deuda pública de China en 2022 es de las más reducidas, en términos de PIB, de las principales economías. En 2022 ha ascendido al 77,1 % del PIB, frente al 111,6 de España, el 126,4 % de EE.UU. (2021), o el 255,37 % del PIB de Japón (2021).

Estas dos noticias que señalábamos, sacadas de contexto, se utilizan para dar una imagen absolutamente irreal de la muy saneada deuda china.

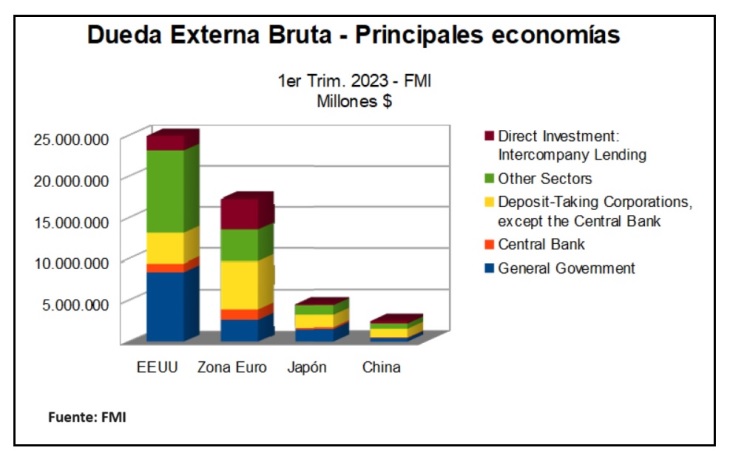

La deuda externa bruta de las principales economías

La deuda externa bruta de China es extremadamente reducida.

En el cuadro hemos comparado la deuda externa bruta de EE.UU, la Zona Euro, Japón y China para el primer trimestre de 2023. La desproporción salta a la vista. Los 24,95 billones de dólares de la deuda externa bruta de EE.UU (el 103 % del PIB) es diez veces mayor que la de China de 2,49 billones de dólares (tan solo el 14 % del PIB). Si nos fijamos en la composición de la deuda externa bruta norteamericana vemos que destacan el Gobierno general con 8,43 billones de dólares que se corresponden con los títulos de deuda pública en manos de extranjeros (buena parte de ellos como es sabido en las arcas China) y los otros sectores con 9,98 billones de dólares donde los títulos de deuda a largo plazo de las empresas (deuda soberana) son la parte principal (6,63 billones de dólares). Y no es solo frente a estos datos norteamericanos que la deuda externa bruta de China se presenta reducida, ocurre lo mismo aunque a una escala menor en la comparación con la Zona Euro y con Japón.

Es patente que no hay ningún riesgo financiero de contagio por parte de China, que mantiene una reducida posición deudora exterior. Analizamos ahora la deuda total china, tanto exterior como interior, y su comparación con los activos financieros.

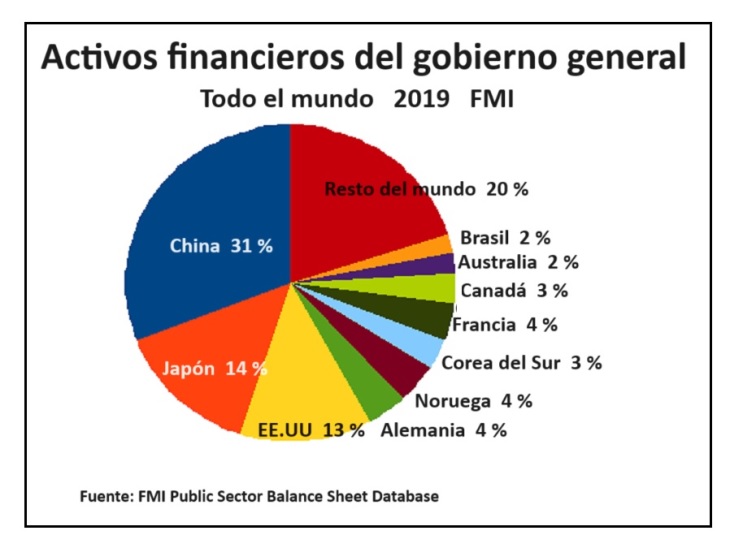

Los activos financieros en manos del Gobierno en el mundo

Hemos visto la deuda externa de China y otros países avanzados, pero para poder hacernos una idea del balance financiero de un gobierno necesitamos comparar la deuda total (interna y externa) con los activos de que dispone.

Si para la deuda hemos dispuesto de los datos del primer trimestre de 2023, para el análisis de los activos financieros tan solo está disponible en el Fondo Monetario Internacional (FMI) la información completa o cuasi completa de 2019. Los datos que presentamos son los relativos al Gobierno general, a diferencia del análisis de la deuda externa donde hemos presentado la correspondiente a toda la sociedad para evitar cualquier duda al respecto.

En la definición del Gobierno general del FMI se incluye a los gobiernos centrales y locales, a los fondos de seguridad social y las corporaciones públicas no financieras y a las corporaciones públicas financieras. Hemos subrayado que incluye a los gobiernos locales para dejar patente que la cacareada, supuestamente amenazadora, deuda de los gobiernos locales de China está incorporada en la información que se presenta a continuación.

Los activos financieros en manos de los gobiernos del mundo, expresados en porcentaje del total, son los siguientes:

La primera conclusión es que el Gobierno de China no solo tiene la mayor acumulación de activos financieros del mundo, sino que su volumen es mayor que la suma de los de Japón, EE.UU y Alemania juntos, que le siguen en el ranking.

Los activos financieros del Gobierno general en China ascendieron a 12,5 billones de dólares en 2019 (el 87 % del PIB), centrados fundamentalmente en las tenencias de capital del Gobierno en corporaciones públicas (tanto financieras como no financieras), que se estiman en el 68 % del PIB y que representan más de tres cuartas partes de los activos financieros del Gobierno. El segundo componente importante de los activos financieros del Gobierno general en China son las tenencias de moneda y depósitos, que siguen creciendo y que representan el 18 % del PIB de 2019 (aquí está incluida la tenencia de deuda norteamericana en forma de Bonos del Tesoro). Por último, los activos financieros restantes provienen fundamentalmente de los fondos nacionales de seguridad social y representaron el 2,4 % del PIB en 2019.

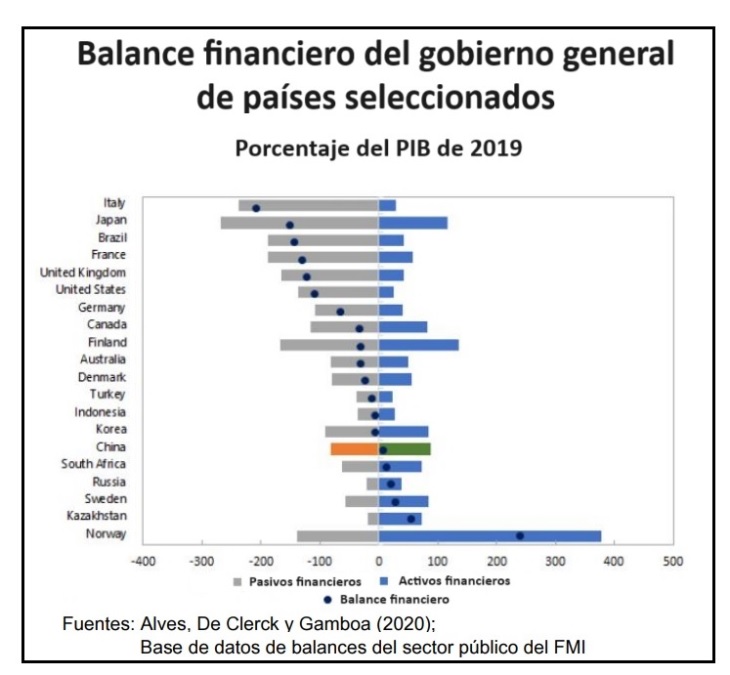

Los pasivos financieros y el balance de los Gobiernos

Los pasivos financieros incluyen la deuda y los prestamos extrapresupuestarios y se estiman el 2019 para China en el 81 % del PIB. Esto sitúa el balance financiero positivo del gobierno general de China en el 7 % del PIB en 2019, una cifra que si ya es inmensa en términos absolutos (más de un billón de dólares) también lo es en términos comparativos con el resto del mundo. En el cuadro que presentamos solo Noruega, Kazajistán, Suecia, Rusia y Sudáfrica tienen un balance financiero en porcentaje del PIB superior a China.

Nótese en el cuadro la situación crítica de los países que superan un balance negativo de más del 100 % del PIB (EE.UU., Reino Unido, Francia, Brasil, Japón e Italia, este último por encima del 200 %).

Viendo las cifras comparativas a nivel mundial de la deuda y de los balances financieros de los países se percibe la muy saneada situación financiera china y el sesgo ideológico y propagandístico prooccidental de las noticias que anticipan el caos económico de China a cuenta de estimaciones sin fundamento de la deuda de los gobiernos locales y del folletín de si la empresa Evergrande llegará a quebrar o no.

Pedro Barragán

Comentario sobre artículos de Globalización en nuestra página de Facebook

Conviértase en miembro de Globalización